�ͷ����ߣ�

�ͷ����ߣ�

���߰�

����������������Ƚ��ܲ�����ҵ���¹ڷ�������Ӱ�죬����ǰ�ͺ�ߵ�����̬�ơ����������Ⱥ���ҵ���������ٶ����Լӿ죬���ֲ��������¸�֡�������������ҵ��Ȳ��������������������������ȥ���ƽ���۸��»�������ҵ��Ч���½���

“���պϣ����պ�”“�°��껹���ԣ����������ȥ��”“����ԭ��ҽ��궼������”������ǰ�����й����Ƚ��ܲ���Э��2020������ߵ��Ľ���ҵ��չ����ֳ�������һ��û���ĸ���ҵ���������ھ۵���һ�𡣴����˵�Ÿ��Եļ�������Ҳ�����һ�䣺“����Ӧ�û�Ƚ���á�”

�������������Ķ�������ĺû����������й����ı�������ͨ����������չ������������ҵ�ĵ�Σ����ڸ���ҵ��ҵ����������

����Ӱ�� ǰ�ֺ���

ͻ���������¹ڷ���������ҹ�������ᷢչ����ǰ��δ�еij����һ�����ѣ��˷�֧Ԯ��������س��ڣ����Ƚ��ܲ�����ҵ�����ⳡս����ͻ�����ڹ��÷�չ�����в��ɻ�ȱ����Ҫ��λ�����á��磺���½��ġ�������ܡ��������š�������������Ⱦ���Ԯ���Ŀ��ް塢���ܵȾ��Ƚ��ܲ���֧�ֲ��������人����ɽ������ɽҽԺ������һЩ�ط������ڽ����Ľ���“С��ɽ”ʽҽԺ�ȹ��̣��������������й���³�����ܡ���ʿ���ܵ���ҵ����غ�ʮ�ֻ�ȸ������ƻ��������ֽ����ʣ��ϲ�Ժ������˾�����������ɽ������ɽҽԺͨ���������˵�ϵͳ�����ݼ��ž����ľ��Ƚ��ܲ��ϱ����˺����Ƹ�����ҽԺ�������̽��������Ͷ��ʹ�õȣ��������¼���ʵ���ж�չ������ҵ��������κ͵�������������ҵ���������������������ҵ�����黳��

2�µף�������������⣬��ǿ������ء�����������Ϊ����֮�ء�3��1�գ��й����Ƚ��ܲ���Э�ᷢ�������ڼ�ǿ������� �������������ٽ�������ҵ��������չ��ָ������������ھ�����ҵ�������С��ҵ��������Ӱ���ձ�ϴ���ҵ������ù��Һ���������̨�Ļ������ߣ���ѧ����������Ϊ������ҵ�°����������ת���������õĻ��������������Ⱥ�����ҵ���������ٶ����Լӿ죬���ֲ��������¸�֡�������������ҵ��Ȳ��������������������������ȥ���ƽ�����۸��»�������ҵ��Ч���½���

2020��ǰ�����Ⱦ��Ƚ��ܲ���������

2020��ǰ�����Ⱦ��Ƚ��ܲ���������

���ֲ�ҵ���

1.������ҵ

2020���½�����������ʮ�������ҹ��ҿ����ܺϼƳ���780��֣������߳���400��������Ŀǰ����Լ300��֣�Ԥ��ȫ���������330��֣���2019�����������ƽ��

2013—2020���ҿ�����Ʒ��ҵ���� ��λ�����

2013—2020���ҿ�����Ʒ��ҵ���� ��λ�����

һ����ǰ�����£����¹ڷ�������Ӱ�죬����������ҵ����ͣ��״̬������Զ����ȥ�꣬3�·ݿ�ʼ����������һ���Ȳ���ͬ�Ƚ�������30����

������4��5����ҵ�����ͷŽϿ죬����ˮƽ�Ϻã�6�·����г�����Ӱ��,���������½���ͬ�ȵ���ȥ��ˮƽ��Ŀǰ���ڸ�����ҵ�϶࣬���������Ͽ죬�г��������û��ͬ������Ʒ������ӣ��۸��ܵ����ơ�

�������ܵ����������������������ҵ�IJ��ָܻ��Ϻã���������Ȼ��������ֲ��������ľ���

�����������������ڲ��ܽϴֲ����ֹ�ʣ�����������ȥ����������������ӱ�����������ҵռȫ�����ܵ��ķ�֮һ��������ҵ�����������߹���ˮƽԭ���ж���������ֹͣ����������ܲ����½����ȼӴ�

���ڽ�̿����֬�۸��ڽϸ�λ�ã�����������ɱ�����֮�۸��½�����ҵ������ˮƽ�½����Ƚϴ�һ����ҵ�Ĺ���������2500��2600Ԫ֮�䣬��ȥ���½�400��500Ԫ������ҵ��Ʒ��Ӱ�����IJ�Ʒ�۸��ܹ��ﵽ3500Ԫ���������ߣ�Ʒ��Ӱ�����������������ֳ������żۡ�ͬʱ���г����սϺõ���ҵ���������ƽϺá�

������ϲ���ǣ��ҹ�������װ���������Ѿ��߳����ţ��ں�������ŷ��Խ�ϡ�ӡ�ȿ�ʼ���������ߣ���־�Ź��ڵ�����װ������ˮƽ�����¸߶ȣ����ֳ��µķ�չˮƽ������������Ƚ�ˮƽ���в�࣬��Ҫ������ͷ�з����������������Զ������̡�װ���������������ӻ��������豸��ʩ���з����Ƚ����������䱸��Ч�Ļ���װ����������װ���µķ�չ���ơ�

2.������ҵ

��Щ���������ڻ���ѹ���Ӵ�ұ�����Ͻ���ҵΪ����ұ�������Ի�������Ⱦ�������������������ߣ���ҵ��չ�Ƚ�Ѹ�١�

Ŀǰ�������������ܴﵽ100��ֵ����������У������ް���ܴﵽ60������ң���״����40������ҡ��������Ͻ�����������������ҵ��Ҫ�ֲ���ɽ����ɽ�������ϡ��ӱ������ġ����ɹŵȵ�����

���г������������״����������ҿ������г�������һ���ɱ����ơ����ް������Ʒ�����ڲʸּ�о�壬Ӧ����GB/T23932-2009�����ý�������ȼ�о��Ĺ涨��

3.��������ҵ

�ݲ���ȫͳ�ƣ�2020��ȫ�����в����������߽�110����1��9�·ݲ�����90��֣�Ԥ��ȫ������ӽ�100��֣�������ȩ������1.5��֣���ҵ����Լ42�ҡ�2020���������¹ڷ�������Ӱ�죬�ֹ��������ձ��Ƴ�1�������ң�ͬʱ���������ۻ��IJ������г����ܹ�ʣ������ѹ����ԭ���Ϻ��˹��ɱ���������ҵ���г�Ԥ�ں������ܵ��ϴ�Ӱ�죬�����ʽ�һ�����͡�

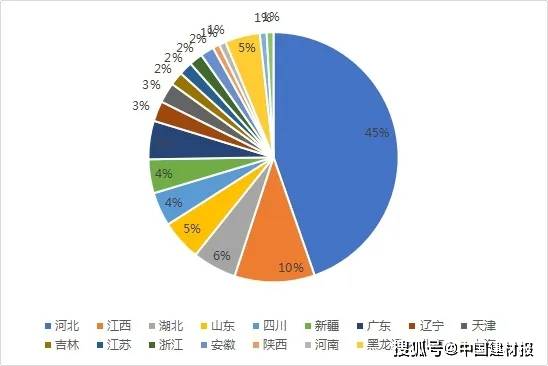

ȫ������ʡ���в����������߷ֲ�ͼ

ȫ������ʡ���в����������߷ֲ�ͼ

2012-2020�겣������ҵ���� ��λ�����

2012-2020�겣������ҵ���� ��λ�����

�ӱ������Ȼ��ȫ��Լ46%���ϵIJ��ܣ��������ڻ���ѹ��Ӱ�죬�ӱ�������ҵ��ʡ��ת�ƵĽŲ�û��ֹͣ�����У�������Ӯʤ��̩�ݳ���������ҵ������2020��8�µ���ڻ����г�������ע��

������ԣ�һ�������ڲ�������ҵ��ͳ������ͬʱ�����¹ڷ��������Ӱ�죬����ҵ�����������»������ֳ��ҵij�������ͬ���½�20����40%��ͬʱ�������ij���Ҳ�ܵ�����Ӱ�죬�ر��ǽ���5�·������������������Ʒ�ij��ڽ���ͣ�ͣ������ҵ��������Ӫ���г�����������Ը���Ӱ�죻����������ȫ����ʼ��������������������4��9�·����������Ի�ů����1��3���ȵ��ܳ��������������Ȼ�������»�10%���ң�ͬʱ�ڲ����������ع�ʣ�Ļ����£������ļ۸�δ�����Ա仯�������������ƽ��������Ӧ���������ȩ���������������ԡ�

4.��������ά��ҵ

Ŀǰ�����մ���ά����Ʒ����������250�������������100������ң�����ǰ�����Ȳ���50��֣�����������������������������ӡ�������Ȼ��Ϊԭ�ϵ���ͨ�͡������մ���ά���̺��Ʒ���ۼ۸�3300Ԫ/����4300Ԫ/�֣��۸��λ���У��߶˺ϳ������Ʒ���۽Ϻã���Ʒ�������ƽϺá�������Ҫ������ɽ�����ӱ������ɹš����ϡ��½��ȵ�����ɽ�������������Ͻ϶�С�����ߣ�������ȫ����50%�IJ��ܣ��г������Ӿ硣

5.��ĭ������ҵ

������ĭ��������95�������ף�����55�������ף�Ŀǰ��ĭ�����۸�Χ��ÿ������2000��3000Ԫ�������Ʒ��������۸�ÿ������750��1300Ԫ�����ֲܷ���Ҫ�ںӱ����㽭�����ա����ϡ���ҵ��չ����Ϻá�

��ĭ������Ʒ������Ȼ����ASTM�������ؼ�ָ��Ϲ����Ʒ���в�࣬��ĭ���������ӹ������и��ܺġ���۳��Ļ���ѹ���������߳������ܵͣ��۸����ͬ�ౣ�²�Ʒ���������㽨���г������������Ҫ��ҵ���Ͽ��л������ʽ𡢻�������Ͷ�����������Ż��Ľ������ò�Ʒ�ܹ���������ʹ��ҵ�ߵø�����������Զ����Ϊһ����������ɫ��������ҵ��

6.��ȩ����ҵ

����ȫ����Է�ȩ������45�����������ң�ͬ���½���20%��Ԥ�ƽ����ϰ���������Ӱ����Է�ȩ����10�����������ң����ۼ۸���2019���ƽ��������������Է�ȩ����ҵ�ڸ���������г������������£����ֵ������Է�ȩ��ʹ�����������ࡣ�������Ÿ��Է�ȩ�����������ͬʱ���г����ֳ��������ʵĸ��Է�ȩ�塣���ʷ�ȩ��ר��۸�ս�����ó��͵ļ۸���ռ���泧�Ҽ������ٵ��г��ݶ���Է�ȩ�г��ٴ��������ʲ�Ʒ�籩�����ʲ�Ʒ��ǽһ�����������г��л��ٴ�˵���Է�ȩ�岻�У������װѸ��Է�ȩ������ʷ��̨����ҵ��Ӧ���콨����ȫ��Ʒ�������ƶȣ��ϸ�ѿ�����Դͷ����Դͷ��������ʷ�ȩ���������

�ҹ���ȩ��֬����Լ300��֣�����������ҵ��200�ң���Ҫ�����ڻ��������������Dz����ϴ�ij��Ҽ����ڽ��ա��㽭���������Ϻ���ʡ�У���Ҫ�м���ʥȪ���Źɷ�����˾���Ͼ�̫�����Ϻ�ŷ�Ǻϳɲ��Ϲ�˾���Ϻ�˫�����ϳ���ɽ�������ޡ�ʥ�����صȡ�

7.������ĭ������ҵ

ȫ��������ĭ���ܱ�����Ʒ���ܽ�1000�������ף���200�������ߡ�������Ҫ�����ںӱ����㶫�����գ��ӱ���ǵ����ܲ���ռȫ���ܲ����Ľ�80%����Ҫ�����ڻ������š����ݼ��š��������졢�����ȹ�˾��

������������Ӱ�죬���ҼӴ������ʩ�������ȣ��ƶ��������ѣ�������������Ʒ�����ۣ�����ҵ������ͬ�ȳ���10%�����ܲ�Ʒ�۸�����ȶ���������ҵЧ��Ϻá���Ҳ����äĿͶ�ʵ������

8.���Ը��Ͼ۱�����ҵ

������������ĸ��Ը��Ͼ۱����Ϊ�л������л����������л���������࣬�л������л�������Ϊ��������ȼ�����B�����������ڷ���ȼ���ԭ��������г��������½��ϴ��������л���ķ�Ϊ�����ͺ��������֣������������л����°�ĵIJ�Ʒ���۷���ȼ��ܹ��ﵽA���������������ܲ��������Ͽ졣���ڸ��Ը��Ͼ۱���������������м����������ܽ�ǧ�������ף��ڽ��������г�ռ����ԼΪ10%�������г���Ծ�ȸߣ��н϶�������Ͷ��������Ҳ�����Դγ������������ҵҪע��Ʒ����ʶ���õIJ�Ʒ����ҵ���Է�չ�ı��ϡ�

9.����װ��һ�����ҵ

����װ��һ��徭��ʮ����ķ�չ����ҵ��չ������ٷ�չ��������������������Ӱ�죬���ܷ������ܵ����ƣ����������ת��ҵ������������������������Ϊ���²��ϵ�һ��壬���������ϴ�

��ҵ�����仯������ҵ���ܷ����ʴﵽ50%������ɫ���������ܣ�������Ʒ�������ƣ������Ĩ����ϵ�����ƣ�������������ҵ���ٽϿ죬�г�Ӧ����Լ8000��ƽ�������ϡ����������ʿ�����������Ҵ���ҵ�ƻ�����һ�����������ߣ��������г�����

10.������������ҵ

ȥ����ҷ���ί�������ˡ���ҵ�ṹ����ָ��Ŀ¼��2019�걾���������������ܲ��ϱ���Ϊ���Ƚ��ܲ�����ҵ��������ܹ�������Ӱ�죬��������ҵ�㷺�ܵ���������У���л���������ʱ���ע����������������ҵ��չ���г���ģ���г�������������������

ȥ���г���ģԼ28.38��Ԫ��������Լ��52.8%��Ŀǰ���ҹ���������ҵ��Ʒ��Ҫϸ��Ϊ�����࣬�ֱ������������Ϻ���������Ʒ��ȥ�����ԼΪ5�������ף�������������Ʒ������2014���1.05���������ȥ���3.85��֣�������Ϊ285%��ȥ���ҹ����������Ϲ����г���������Ϊ3.97�������ס�

�������¹ڷ�������Ӱ�죬�½������߽��٣�Ŀǰ��������ҵ���ٵ���Ҫ������Ǽ�������Ȳ��ߣ����ܹ�ģ�ܵ����ƣ�������ҵ�ʽ�Ϳ��л��������з������������ȣ������ҵ�����ż���

���⣬�ҹ�����������Ʒ������Ҳ��Ϊ���У����������ߵ���ҵ��ʮ���ң���������ģ����6000������������ҵ�й㶫���������㽭��ŵ�Ƽ������ݺ����ڽ����ֵ���ҵ������3000���������¡�������aspenһֱ�ȶ�3.6�������ף�������Ű���˹���������˺�����˹2000��3000�����ײ��ܣ��ѽ����й��г��ƹ��Ʒ��

11.��վ��Ȱ壨VIP����ҵ

����VIP���ܴﵽ1��ƽ���ף�ʵ������Լ5000��ƽ���ף���ֵԼ50��Ԫ��VIP�ɿ�����ҵ��20���������40�ң���ȥ����ȿ��������������ʴﵽ25%��

�ϰ��꣬��VIP�����Ӵϲ�����ά����˿���ֶ�ȱ�۸����ǣ�10�·ݲ�����άͳһ�Ǽ�10%��������շ�װ��ҵ��ѹ�ϴ��г���������ǿ����ϸ�����ޡ���ۡ����蹩Ӧ�̺ͼ۸�����ȶ���Ĥ�ı��ݽϸߣ�����Ĥ�ľ����������ã�����ͻ���������ȶ���

��ҵ��˾�Ѿ��ڹ����ʱ��г���ʼ�������磺רע��VIP��ҵ�ĸ������ع�˾���У�����������ʾ��ЧӦ��3���ѽ���IPO�ƻ���

�Ͼ����պ����ѧ������3��ٰ���VIPΪ����ij������Ȳ�����̳���ۼ���ѵ300�����ڼ�����Ա������Ա��Ϊ�ҹ�“ʮ����”VIP��ҵ���ٷ�չ�������˲š�ͨ����̳���������ר�Ҷ��ҹ�VIP��ҵҲ����������ʶ��������ҹ�VIP�Ĺ���֪���ȣ��������ҹ�VIP��������

12.������о����ҵ

���꽨��������о����ҵ��չ�Ϻã��������������Ƚϴ����ͷŽϿ죬���ĴֵĿ��ް��Լ��л���ģ���Ҫԭ��һ�ǽ�����ũҵ��ֳҵ��չ�Ϻã�ͬʱ���Ҷ���ֳ���ķ���Ҫ����ߣ���ֳ��������߱�����ֳ���������ǹ��������ı��¿յ���о������������ƶ��˽������İ���ҵ�ķ�չ��������װ����ҵ�ķ�չ��

13.������������ҵ

������ް��ܲ���Լ1.45��ƽ���ף�ʵ�ʲ���Լ7500��ƽ���ף���ȥ�����Լ2000��ƽ���ס������������ҵ���жȽϺã���ҵЧ��Ҳ�Ϻã����б�������������ʱ������1300��ƽ���ף��������Ʋ���600��ƽ���ף���ķ˹׳����800��ƽ���ף�������ȥ����������½����ߵ������Եİ��������������������ҵ����ˮƽ��ͬʱ�г���Ʒ�ʽϺõ���״����Ҳ������������״̬��Ŀǰ��������״��ռ�ݽϴ��г��ݶ

ʯ��ׯ����������ҵΪ�˻����ͽ��ͳɱ�������ת�Ƶ�ɽ����������Դ�أ�Ԥ�Ʋ��ܳ���1000��ƽ���ס�

������ ������һ

10��13�գ��Ϻ���ס���ͳ��罨�����ίԱ�ṫ���ˡ��Ϻ��н�ֹ��������������ʹ�õ����ڽ��蹤�̵IJ���Ŀ¼����������������Ĩ����ǽ�Ᵽ��ϵͳ�����˳��Ϻ��г���

���Ρ�����Ŀ¼���漰��ǽ�Ᵽ�¹�4�������ж���ҵӰ�������ǵ�һ����ʩ���ֳ����ý������ê˨�Լ����ַ�ʽ��ϵ�ʩ��������ǽ�Ᵽ��ϵͳ������װ�θ��ϰ���⣩����ֹ���½����Ľ��������Ľ���������ǽ�����Ϊ���屣��ϵͳ���ʹ�á�

Ҳ����˵�����˱���װ�θ��ϰ��⣬ʣ�µĴ�ͳ��ǽ��Ĩ�ұ���ϵͳ�������ų����⣬����JGJ144-2019���оٵ�EPS���۱��壩��XPS�����ܰ壩��PUR��Ӳ�ݾ۰����壩��PIR���������������壩��Ĩ����ǽ�Ᵽ��ϵͳ������û��¼��PF����ȩ�������ް�M���������մɡ�����ˮ��ȵȱ��²��ϵı�Ĩ����ǽ�Ᵽ��ϵͳ���������������70��Ľ���������ʽ�����Ϻ��������ޡ�

һʯ����ǧ���ˣ����Ρ�����Ŀ¼���Ĺ����·���ɽ����������¥������ҵ���ᵽ�˲�������Ϣ���������12��4�գ�������ס���ͳ��罨��ַ��������ڹ淶ʹ�����ý������ܱ��²��ϣ���Ʒ����֪ͨ�����涨����ʹ�����Ἧ��ɰ���ͱ���װ��һ�廯�����ǽ�Ᵽ��ϵͳ����ֹʹ�ý������ê˨�Լ����ַ�ʽ��ϵ���ǽ�Ᵽ��ϵͳʩ�����գ���ֹ���ޱ���װ�ΰ���ǽ�Ᵽ��ϵͳ���½����Ľ��������Ľ���������ǽ�����Ϊ���屣��ϵͳ���ʹ�ã���ֹ����Сѧ���ж��������������깬������Ժ���㼰���ϲ�λʹ�ñ���װ��һ�廯�壬���ü��ܾ۱�����Ϊ¥�屣�¹�����ϡ����Կ��������˴˴γ�̨�ġ�֪ͨ�����Ϻ����ƣ�ֻ�������ܾ۱������“��ǹ”�ˣ������������ڽ�����ǽ���£���¥�屣�¶�Ҫ��������

һ����һ���ĵط����߳�̨����ʵ����Ŀ��ֻ��“��ȫ”���֡�����������ǽ�������䣬������Ա�¼�ʹ�ø��ط��������ò�“С�Ľ���”��12��7�գ����й����Ȳ�����ҵѧ������ϣ��й���������Э���ܹ���ʦ����ΰ�����ߣ��ڵط��������߲��ϵ���������£����ϵİ�ȫָ��Ҫ����������ҵ��Ҫ����ͷ�չ����Ҫ��ע�����������������Ȼ�ܶ�İ�ȫ���������ڲ��淶ʩ����ɵģ�������ҵ�����������������ڱ��¡�װ��ʽǽ�壬���������²��ϣ���Ʒ����������ò�����������ô�������ֳ���Ʒ���������㣬Ҳ���������������Ͽ��ĵ������档��Ӳ�����������Ϲ淶��ʩ��������һ����ʹ����ǽ���°�ȫ�¼�������Ըı䡣�����������ڹ����Ѻ���������δ����ҵ�ı��Ρ�

�ҹ�����ȡ�������������ߺʹ�ʩ��������̼�ŷ�������2030��ǰ�ﵽ��ֵ��Ŭ����ȡ2060��ǰʵ��̼�к͡����ҹ�������һĿ�������Ĺ����У�������ҵ�Ľ�ɫ������Ҫ��

�ҹ�������ҵ��ģλ�������һ�����г����ܽ�������Լ650��ƽ���ף���Щ������ʹ�ù������ŷ���Լ21�ڶֶ�����̼��Լռ�ҹ�̼�ŷ�������20%��Ҳռȫ�������ŷ�����20%��

�ڴ˻����ϣ��ҹ�ÿ�������������Լ20��ƽ���ף��൱��ȫ����������������61.3��ƽ���ף��Ľ�����֮һ�����̽���ÿ�������̼�ŷ�Լռȫ�����ŷ�����11%����Ҫ��Դ�ڸ�����ˮ�ࡢ�����Ƚ������ϵ����������䣬�Լ��ֳ�ʩ�����̡�

����̼�ŷ�ͬʱ������ֱ������̼�ŷš���ֱ��̼�ŷţ��ǹ�ҵ��ɢ�����������������ҵ���й��������̼�ŷš���������ͽ��ĵ�̼�ŷż������й©�����ķǶ����������ŷš����⣬�Ƿ��ӱ������Լ���Ҫ�ĸ���ˮ�������������ж������˴���̼�ŷš��ⲿ���ŷ����ڹ�ҵ�����ŷ����Ķ��ٺ�δ�����ݽ��跢չ����ֱ����ء�

���۽��������ʱ����β���ʵ��“̼���”“̼�к�”���ؼ����ǿ��⼸���ֵ�̼�ŷ��������ķ�չ���ƣ�����ͨ���������ֶμ��ż����ŵ�ʲô�̶ȡ�

����˵�����ھ��Ȳ�����ҵ��˵��“̼���”“̼�к�”������ս���ǻ���������40%�����������ŷ������ڽ�������ˣ��ڹ��Ҵ����ᳫ���ܵı����£����Ȳ����г�������������ӣ�Ϊȫ��ҵ��ɫ�ɳ�����չ�춨��ʵ������Ŀǰ��˼ά���ȵ���ҵ�ѿ�ʼ��“̼���”“̼�к�”�������¡����գ��ȸ������Ӳ����Ʒ�Ŀɳ�����չ�����������ֵij�ŵ����2020�꣬�����в�Ʒ���������ﵽ“̼����”ˮƽ����2022�꣬����“�ȸ�����”�IJ�Ʒ�����������ղ��ϡ����ͬʱ��ȫ����Ĵ�װ�����乫˾CMA CGM�Ƴ��µ�̼�кͲ�Ʒ�������û������价���㼣��

�й�������ѧ����Ȳ��Ϸֻḱ���³���С���ڽ��ܼ��߲ɷ�ʱ��ʾ��Ŀǰ���ȱ�����ҵ�г��Ѿ����ֳ��dz���Ԫ���ľ��棬δ���Ĺ�ע��Ȳ��ǹ�ģ��Ҳ���Dz��ܣ��������г������϶ȼ���Ʒ������ĸ���ֵ����ҵҪ����ǰ�Ĺ���˼άģʽ�����������ӹ�ע���ܣ���ע��ģ��ת����ʼ��ע���ܻ���������ɫ���������ӹ�ע����ת��Ϊרע���Ρ��������ҵ��������ƣ���ʱ������չ˼·��

2021����“ʮ����”�Ŀ���֮�꣬�ڹ���“��ɫ����”“��������”�ȶ������������£���“̼���”“̼�к�”��Ŀ���ָ���£����Ȳ�����ҵ��������ɫ��̼�����ܻ���չ�����ܵ����������Ŀ�꣬ץס�»���������ҵ��ҵ��Ҫ����˼����ı����һ����չ˼·�Ĺؼ���������������Դ���й����Ƚ��ܲ���Э�ᣩ

��ࣺ��Խ�� ���

У�ԣ�������